怎样花钱,决定了你是有钱人还是普通人

以刚毕业参与工作的年轻人,A君和B君来举例,对于花钱的事情上,不同的选择会有怎样的结果?

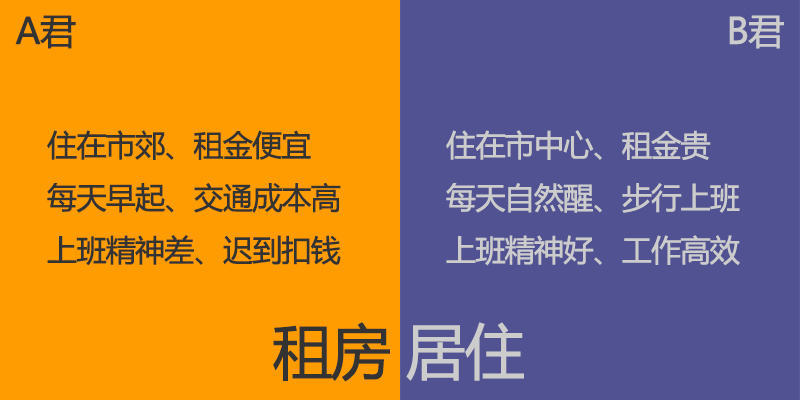

对于租房居住,A君选择距离市中心较远但租金便宜的地方,因为这样可以省下一部分钱,殊不知这样在交通费和时间成本上会浪费更多,而且因为每天在交通上耗费时间较长,A君上班时状态不佳,偶尔还迟到被公司扣了钱。

而B君则选择了距离上班地点近的市中心区域,而且步行就可以到达公司,也许租金支出是A君的2倍,但每天通勤不用浪费时间在路上,睡到自然醒,上班状态满满,工作效率更高,晚上和同事、朋友聚餐也不用担心玩得太晚回不了家。

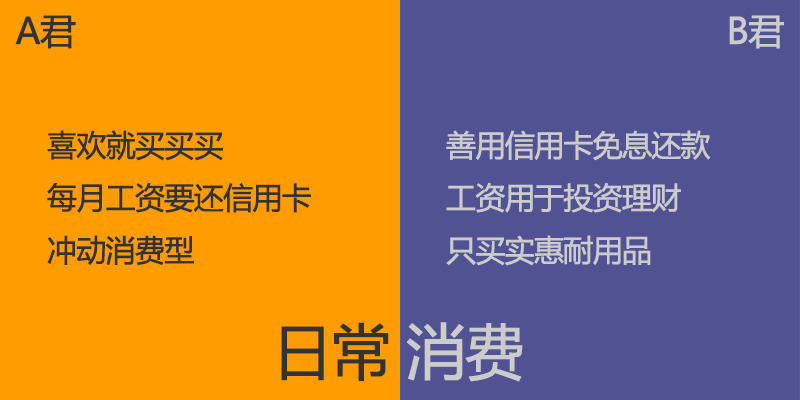

对于日常消费,A君因为习惯在网上看到喜欢的数码产品、衣服鞋子就买买买,每月一发工资就要把钱用于还信用卡,但是很多都是一时冲动的消费,收到快递后,买到的东西基本上使用了1个月,新鲜度过去了之后就丢弃在一边了。

而B君刚毕业就办理了信用卡,每次消费尽量刷卡,偶尔也帮同事刷卡,套现的同时也可以增加信用额度,并用利用免息还款周期,将原有的工资收入用于投资理财,而且选购的都是实惠耐用的商品,一旦不使用就放到二手市场中转手换钱。

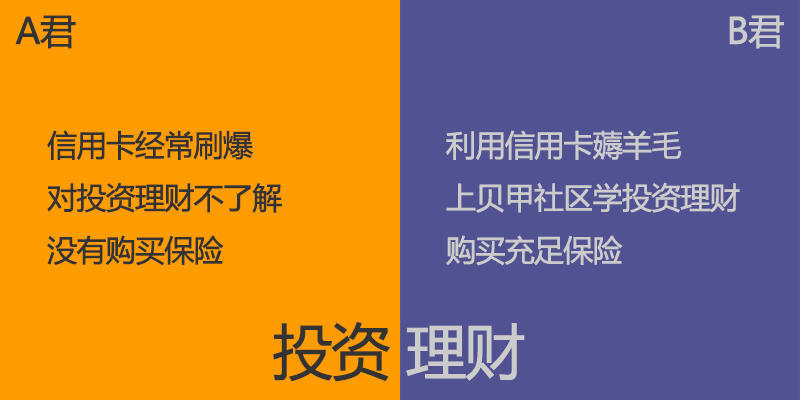

对于投资理财,A君唯一只有一张信用卡,但经常刷卡超出了预算,导致要最低还款,每月还要付出不少的利息给银行,对于其他的投资理财则了解甚少,有一次运动意外受伤,由于没有为自己购买保险,住院费用和误工损失都要自己承担。

而B君拥有2张信用卡,每次都使用距离还款日最远的卡来刷,偶尔还能用信用卡积分兑换一些小礼品,下班的时候经常会登陆贝甲理财社区学习投资理财技巧,目前准备参与基金定投计划,同时在朋友的介绍下为自己购买了重疾险和意外险。

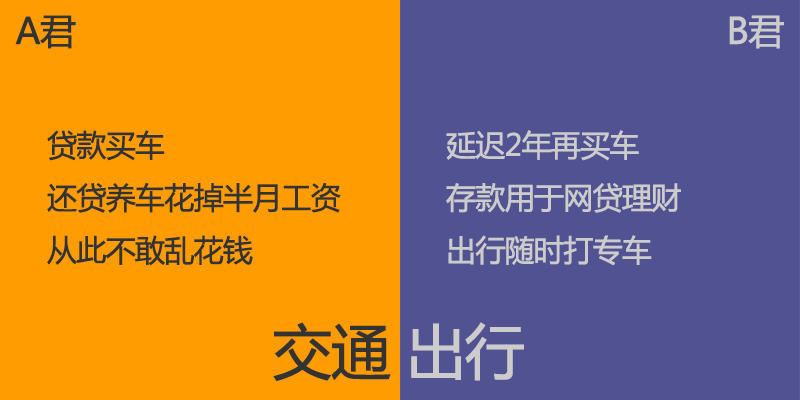

对于交通出行,在工作了3年时间后,A君有了一点小积蓄,申请贷款购买了一辆SUV,现在每月的工资有一半都用于车贷还款和养车消费,生活水平回归到3年前,从此不敢乱消费。

而B君在评估了自己的用车需求不是特别强烈的前提下,决定延迟2年再考虑买车的事情,将自己现有的积蓄投入到网贷理财中,每月的收益足以满足自己的交通出行消费,现在随时都可以打专车去想要去的地方,在路上还有空档处理工作上的事情。

对于大额消费,A君利用自己的年终奖购买了最新的单反相机和无人机,但一年的使用次数都不超过10次,还在销售人员甜言蜜语的热情推销下,办理了一张健康会员卡,刚开始还能坚持每周前往1次,后来工作忙了,健身卡就又放在一边了。

而B君利用自己的年终奖,参与了一个英语培训课程,提升了个人的工作能力,还去了一趟出国旅游,因为提前计划,订到了相对便宜的机票和酒店,帮朋友代购了一些商品,还把机票的钱赚回来了。

有钱人把钱用在最该花的地方,普通人把钱用在最想花的地方,看完了A君和B君的经历,相信你也可以判断出5年之后,哪一位是有钱人,哪一位是普通人。

对于租房居住,A君选择距离市中心较远但租金便宜的地方,因为这样可以省下一部分钱,殊不知这样在交通费和时间成本上会浪费更多,而且因为每天在交通上耗费时间较长,A君上班时状态不佳,偶尔还迟到被公司扣了钱。

而B君则选择了距离上班地点近的市中心区域,而且步行就可以到达公司,也许租金支出是A君的2倍,但每天通勤不用浪费时间在路上,睡到自然醒,上班状态满满,工作效率更高,晚上和同事、朋友聚餐也不用担心玩得太晚回不了家。

对于日常消费,A君因为习惯在网上看到喜欢的数码产品、衣服鞋子就买买买,每月一发工资就要把钱用于还信用卡,但是很多都是一时冲动的消费,收到快递后,买到的东西基本上使用了1个月,新鲜度过去了之后就丢弃在一边了。

而B君刚毕业就办理了信用卡,每次消费尽量刷卡,偶尔也帮同事刷卡,套现的同时也可以增加信用额度,并用利用免息还款周期,将原有的工资收入用于投资理财,而且选购的都是实惠耐用的商品,一旦不使用就放到二手市场中转手换钱。

对于投资理财,A君唯一只有一张信用卡,但经常刷卡超出了预算,导致要最低还款,每月还要付出不少的利息给银行,对于其他的投资理财则了解甚少,有一次运动意外受伤,由于没有为自己购买保险,住院费用和误工损失都要自己承担。

而B君拥有2张信用卡,每次都使用距离还款日最远的卡来刷,偶尔还能用信用卡积分兑换一些小礼品,下班的时候经常会登陆贝甲理财社区学习投资理财技巧,目前准备参与基金定投计划,同时在朋友的介绍下为自己购买了重疾险和意外险。

对于交通出行,在工作了3年时间后,A君有了一点小积蓄,申请贷款购买了一辆SUV,现在每月的工资有一半都用于车贷还款和养车消费,生活水平回归到3年前,从此不敢乱消费。

而B君在评估了自己的用车需求不是特别强烈的前提下,决定延迟2年再考虑买车的事情,将自己现有的积蓄投入到网贷理财中,每月的收益足以满足自己的交通出行消费,现在随时都可以打专车去想要去的地方,在路上还有空档处理工作上的事情。

对于大额消费,A君利用自己的年终奖购买了最新的单反相机和无人机,但一年的使用次数都不超过10次,还在销售人员甜言蜜语的热情推销下,办理了一张健康会员卡,刚开始还能坚持每周前往1次,后来工作忙了,健身卡就又放在一边了。

而B君利用自己的年终奖,参与了一个英语培训课程,提升了个人的工作能力,还去了一趟出国旅游,因为提前计划,订到了相对便宜的机票和酒店,帮朋友代购了一些商品,还把机票的钱赚回来了。

有钱人把钱用在最该花的地方,普通人把钱用在最想花的地方,看完了A君和B君的经历,相信你也可以判断出5年之后,哪一位是有钱人,哪一位是普通人。