建设银行2月1日起开始实施三价合一,三价合一是什么?

建设银行2月1日起开始实施“三价合一”政策是真的!

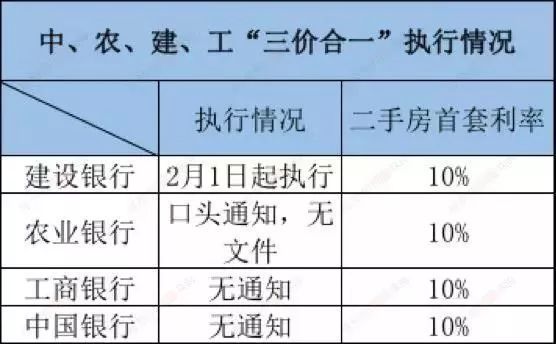

(调查时间为2月5日,数据仅供参考,具体请以现场为准)

另外,建设银行的二手房首套和二套房房贷利率分别上浮10%、15%,放款时间至少需要一个多月。

农业银行表示只是收到“三价合一”的口头通知,还没有正式文件,具体实施时间不确定。

该行相关工作人员解释道:“本行是按贷款评估价和网签备案合同价中的价低者算,暂时没按房管局计税评估价计算;

但最主要还是要看税局让不让过,就算银行按高的价贷 ,税局不让过也没用;

未来如果实施‘三价合一’,带来的影响是客户可贷得的款少了。”

目前农业银行的二手房首套房房贷利率上浮10%,无论是年前年后都无法保证放款时间,但是有额度就会放款,不会压款。

工商银行则没有接到政策实行通知,但是了解过“三价合一”政策。

在此之前工商银行一直都是按“三价”中的低价来评估贷款,未来该政策若实行,客户需要缴的税会更多。

工商银行的二手房首套房房贷利率同样上浮10%,额度比较紧张,放款时间不能保证,仍有2017年10月份的房贷未放。

中国银行亦未收到“三价合一”的通知,至于近期是否会实施,工作人员表示:“以通知为准。”

该银行最新二手房首套房房贷利率为上浮10%,二套房上浮15%。

三价合一”是什么鬼?将带来什么影响?

在我们买房的过程中,一般存在“四个价”,分别是:房屋成交价、银行贷款评估价、网签备案合同价、房管局评估价。

房屋成交价各不相同,这个由买房双方各自敲定,不在“三价”之中。

因此,“三价”为银行贷款评估价、网签备案合同价、房管局评估价。

1、银行贷款评估价

买家在和银行签订贷款合同之前,银行会先给所抵押的房产进行现场拍照评估资产价值。

比如珠海一套房子真实成交价为150万,银行贷款评估评到180万或者更高,网签合同价为100万。

这样会出现一种情况,本来150万的房子,按首付三成45万算,你最多只能贷到105万,但是如果银行贷款评估价做高了,使房子的贷款增加到了126万,那购房者等于可以“省”下了约20万的首付。

但如果按“三价合一”的标准执行,就不太可能出现银行贷款评估价与网签合同价不相同的问题,因此就是购房首付提高了。

2、网签备案合同价

所有房子过户之前都要到所在地区房地产信息网中进行网签,其中的房屋网签价格是买卖双方自行决定的,所以可以说价格想录多少就录多少。

那么这里就会出现“阴阳合同”的问题的,例如本来实际成交价格为是150万,网签合同却录100万,最后过户时,房管局就会以网签备案的价格综合考虑计税价格,而不会以实际成交价150万来计税。

如果执行“三价合一”后,“阴阳合同”或将终止,就不会出现差价的问题。

3、房管局评估价

房管局计税评估价有自己的核定价格范围,因为这个直接跟国家税收挂钩,所以都是用电脑自动评估,排除了人为低评偷税漏税的情况。

一般是网签合同价低于评估价时,则按评估价收取,高于评估价按网签合同价收取。

也就是说只要网签备案合同价低于房管局评估价,那么税费就以最低价收取。

假如一套房子真实成交价为150万,贷款评估为180万,网签合同价为100万,房管局评估价为90万,那么税费就会按90万计算,如果按现在的政策计算所交2%的税费,那么就是18000元。

如果按“三价合一”政策,将会以180万计税,那么就是36000元。这就是差距。

总的来说,如果实行“三价合一”政策,可以更有效地避免“阴阳合同”、通过做高银行评估价来降低实际首付比例,以及报低成交价来避税的玩法。

与此同时,“房管局评估价”将成为最重要的交易基准,购房者就会比之前多付首付,或者是多交税费。

“三价合一”政策是大势所趋。之前评估、贷款和交税分开是由于部门之间“壁垒”,现在相关部门逐渐在打破,对税收、贷款统一评估的方式肯定是对的,之后也将逐渐形成这种趋势。

另一方面也说明了所有涉及房地产事情都是围绕“房子是拿来住”的方向努力。

(调查时间为2月5日,数据仅供参考,具体请以现场为准)

另外,建设银行的二手房首套和二套房房贷利率分别上浮10%、15%,放款时间至少需要一个多月。

农业银行表示只是收到“三价合一”的口头通知,还没有正式文件,具体实施时间不确定。

该行相关工作人员解释道:“本行是按贷款评估价和网签备案合同价中的价低者算,暂时没按房管局计税评估价计算;

但最主要还是要看税局让不让过,就算银行按高的价贷 ,税局不让过也没用;

未来如果实施‘三价合一’,带来的影响是客户可贷得的款少了。”

目前农业银行的二手房首套房房贷利率上浮10%,无论是年前年后都无法保证放款时间,但是有额度就会放款,不会压款。

工商银行则没有接到政策实行通知,但是了解过“三价合一”政策。

在此之前工商银行一直都是按“三价”中的低价来评估贷款,未来该政策若实行,客户需要缴的税会更多。

工商银行的二手房首套房房贷利率同样上浮10%,额度比较紧张,放款时间不能保证,仍有2017年10月份的房贷未放。

中国银行亦未收到“三价合一”的通知,至于近期是否会实施,工作人员表示:“以通知为准。”

该银行最新二手房首套房房贷利率为上浮10%,二套房上浮15%。

三价合一”是什么鬼?将带来什么影响?

在我们买房的过程中,一般存在“四个价”,分别是:房屋成交价、银行贷款评估价、网签备案合同价、房管局评估价。

房屋成交价各不相同,这个由买房双方各自敲定,不在“三价”之中。

因此,“三价”为银行贷款评估价、网签备案合同价、房管局评估价。

1、银行贷款评估价

买家在和银行签订贷款合同之前,银行会先给所抵押的房产进行现场拍照评估资产价值。

比如珠海一套房子真实成交价为150万,银行贷款评估评到180万或者更高,网签合同价为100万。

这样会出现一种情况,本来150万的房子,按首付三成45万算,你最多只能贷到105万,但是如果银行贷款评估价做高了,使房子的贷款增加到了126万,那购房者等于可以“省”下了约20万的首付。

但如果按“三价合一”的标准执行,就不太可能出现银行贷款评估价与网签合同价不相同的问题,因此就是购房首付提高了。

2、网签备案合同价

所有房子过户之前都要到所在地区房地产信息网中进行网签,其中的房屋网签价格是买卖双方自行决定的,所以可以说价格想录多少就录多少。

那么这里就会出现“阴阳合同”的问题的,例如本来实际成交价格为是150万,网签合同却录100万,最后过户时,房管局就会以网签备案的价格综合考虑计税价格,而不会以实际成交价150万来计税。

如果执行“三价合一”后,“阴阳合同”或将终止,就不会出现差价的问题。

3、房管局评估价

房管局计税评估价有自己的核定价格范围,因为这个直接跟国家税收挂钩,所以都是用电脑自动评估,排除了人为低评偷税漏税的情况。

一般是网签合同价低于评估价时,则按评估价收取,高于评估价按网签合同价收取。

也就是说只要网签备案合同价低于房管局评估价,那么税费就以最低价收取。

假如一套房子真实成交价为150万,贷款评估为180万,网签合同价为100万,房管局评估价为90万,那么税费就会按90万计算,如果按现在的政策计算所交2%的税费,那么就是18000元。

如果按“三价合一”政策,将会以180万计税,那么就是36000元。这就是差距。

总的来说,如果实行“三价合一”政策,可以更有效地避免“阴阳合同”、通过做高银行评估价来降低实际首付比例,以及报低成交价来避税的玩法。

与此同时,“房管局评估价”将成为最重要的交易基准,购房者就会比之前多付首付,或者是多交税费。

“三价合一”政策是大势所趋。之前评估、贷款和交税分开是由于部门之间“壁垒”,现在相关部门逐渐在打破,对税收、贷款统一评估的方式肯定是对的,之后也将逐渐形成这种趋势。

另一方面也说明了所有涉及房地产事情都是围绕“房子是拿来住”的方向努力。

1 个评论

难道房子要掉价了么